监管重磅追击银行不良

近日,监管层频频发声严控银行不良:今年银行的不良上升已经是大概率事件。这也让市场对于银行后市的走势担忧,今日,银行板块再度大面积下挫,板块指数收跌1.59%。

银保监会近期公布的数据显示,6月末银行业不良贷款余额3.6万亿元,比年初增加4004亿元,不良贷款率2.10%,比年初上升0.08个百分点;拨备覆盖率178.1%,比年初下降4个百分点。

受疫情影响上半年银行业不良双升,要警惕的是,当前不良贷款并未充分暴露。由于坏账生成具有滞后性,预计下半年银行业不良上升压力仍然较大。未来中国银行业的不良贷款率呈现出进一步上升已经是大概率事件。

近日,监管更是多次发声,要求银行严控风险敞口。昨日,北京银保监局发文要求辖内银行切实加大信用风险排查力度,及时发现风险苗头,严防风险敞口进一步扩大。同时,严禁以违规续贷、虚假转让、同业互持等方式掩盖不良。在合理预测贷款损失的基础上尽早、足额计提拨备。

值得注意是,上周末银保监会发布答记者问中就明确提出,鼓励中小商业银行切实补充资本,适当降低分红,把有限的利润更多用于资本补充,提高风险抵御能力。而昨日北京银保监局也紧随其后,发文要求银行严控信用风险敞口,在合理预测贷款损失的基础上尽早、足额计提拨备。

银行不良生成提高,具体来看,个贷、信用卡不良率提高较为明显,对公的不良率增幅还相对较小。分析预计,零售不良生成在二季度高点后将趋于平稳并开始下降,而对公贷款的不良显现将加速。

日前在2019年度股东大会上,招商银行副行长王良指出,今年受疫情的冲击,整体风险状况呈上升趋势,反映非常直接的是零售信贷业务,尤其是信用卡消费贷款。“对公贷款的风险暴露有一定的滞后性,特别是受疫情冲击非常明显的行业,比如说交通运输、文化娱乐、仓储物流行业,下半年公司贷款风险会呈现进一步的上升趋势。”

招商银行行长田惠宇说,目前疫情对资产质量最直接的反映是信用卡贷款。信用卡贷款逾期和入催金额在2月、3月达到高峰,4月环比下降,但信用卡贷款至少需要逾期90天计入不良贷款,这意味着5月份是信用卡不良生成的高峰。

兴业银行风险管理部总经理邹积敏也表示,受疫情影响,资产质量确实面临一定的管控压力和不确定性。目前看,兴业银行一季度资产质量总体保持稳定,但疫情对信用卡和个人贷款的还款和催收产生了负面影响,导致一季度逾期和关注贷款有所上升。但除了信用卡之外,企业客户大都有足额抵押,预计处置损失相对较小。目前,企业复工复产率快速提升,对客户还款意愿和还款能力的提升具有明显的带动作用。

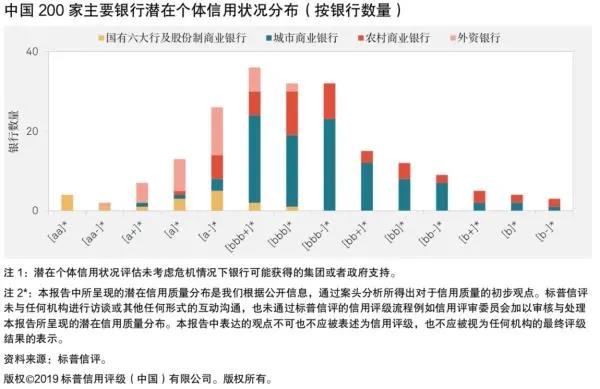

2019年标普发布中国银行业体检报告:不良率相对较低且稳定

空头们虽然输了,我们未必是赢家。中国银行业的坏账,依然是个谜。比起不良率的高低,现有数据水分有多少,也就是透明度,才是投资者更在乎的事情。要想挤出水分,表面上需要加强监管力度、提高资产质量分类要求,深层次的问题在于地方债务与影子银行。

曾经以做空安然一战成名的“空头大师”詹姆斯·查诺斯,于2011年有过预言:

“中国的银行体系就像建立在流沙上面一样,极度脆弱。这一点很多人都没有认识到。”

还有曾长期供职于惠誉评级的“中国银行业大师”朱夏莲,美联储前主席耶伦的座上宾,她在2016年说过:

“考虑到影子银行的风险,中国银行业实际的不良贷款率在22%。

对于做空者,新华社曾如是评论:

“做空者活在过去,中国却在把握当下,谋划明天。”

空头们虽然输了,我们未必是赢家。中国银行业的坏账,依然是个谜。

在7月11日的答记者问中,银保监会说了一句惊心动魄的话:

“我们必须做好不良贷款可能大幅反弹的应对准备。”

中泰证券上周的一份报告指出:银行板块目前的估值处于历史低位,PB仅为0.71倍,其隐含的不良率一路走高,甚至高于行业13-16年不良周期时期。

中泰证券的测算结果是,目前银行板块个股隐含的不良率平均在10个点左右,远高于其平均的不良+关注贷款比例3.6%,个别个股估值隐含的不良率与关注+不良的偏差甚至在10个点以上。

翻译过来就是,虽然上市银行公布的不良率基本都在2%以内,从股价所传递的信息来看,在投资者眼里,上市银行实际的不良率在10%左右。

市场会出错吗?或许。但是这种长时间的悲观预期,不是凭空想象出来的。

比如恒丰银行,这家经历了政府接管的全国性股份制银行,2018年末不良贷款余额为1635.61亿元,不良率28.44%,贷款损失准备为- 894.75亿元。然而,这家银行在2016年财报中披露的不良贷款率仅为1.78%。

还有贵阳农商行,该行2014、2015、2016年末的不良率分别为2.99%、2.93%和4.13%,到了2017年末,突然飙升至19.54%,资本充足率降至0.91%。

比起不良率的高低,现有数据水分有多少,才是投资者更在乎的事情。要想挤出水分,表面上需要加强监管力度、提高资产质量分类要求,深层次的问题在于地方债务与影子银行。

朱夏莲一再预警的影子银行问题,被证明是充满前瞻性的。虽然近年来监管部门大力整顿,然而麻烦远未解决。这不,最近延长资管新规过渡期的呼声又来了。

银保监会对坏账问题打足了预防针:

不良资产上升压力加大。今年初以来账面不良贷款余额虽然增加不明显,但由于经济下行在金融领域反映有一定时滞,加之宏观政策短期对冲效应等,违约风险暂时被延缓暴露,预计在今后一段时期不良贷款会陆续呈现和上升。

虽然我们采取了临时延期还本付息、借新还旧、展期、修改贷款合同等对冲政策措施,但经营不善的企业本身存在的问题并没有根本解决,今后仍然存在较大违约风险。

一些银行、企业和地方政府不愿主动暴露不良,有的甚至故意粉饰和隐瞒。总的来说,当前不良贷款并未充分暴露,存在较大上升压力。

|